老後の資産設計シミュレーション

~ゆとりあるセカンドライフのために~

老後資金準備を考える場合、まずは第一に、いくら必要なのかということを考えなければなりません。それぞれ暮らし方に違いがありますので、一概にいくら必要とは言えませんが、一般的な数値を用いて考えてみましょう。

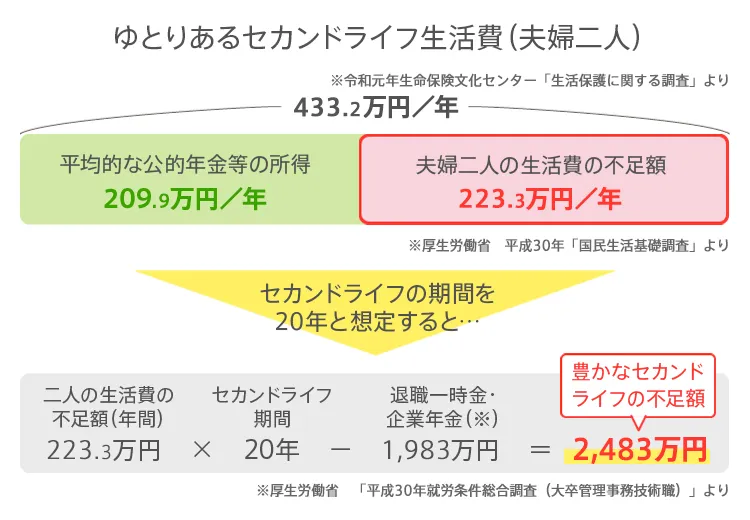

令和元年の生命保険文化センターの調査によると、ゆとりあるセカンドライフの夫婦二人の生活費は月36.1万円(最低限度の生活費は22.1万円)、年間433.2万円必要といわれています。このうち年金の収入の平均が厚生労働省の「国民生活基礎調査」によると年207.9万円、差し引き223.3万円足りない計算になります。仮にセカンドライフの期間を20年とすれば、不足額223.3万円×20年、ここから退職金の平均1,983万円を引くと、不足額の20年の累計はおよそ2,483万円となります(注:インフレ等は考慮していません)。

あなたの老後の必要資金はいくらでしょう?現在のセカンドライフプランから、用意しておくべき資金の目標額をシミュレーションで計算してみましょう。

※「ライフプラン診断」は外部サイトです。診断の結果をプリントアウトまたは画面キャプチャなどで取っておいていただけましたら、ご相談の出張料を無料にいたします(青葉区内、初回のみ)。

いかがでしたか?目標額がはっきりしたところで、今後の資金の積み立て方法について考えていきましょう。

■ 利回りの違いによって、月々の積立額は大きく変わる!

ここで、幾つかシミュレーションをしてみましょう。

例えば、65歳までの期間が25年、65歳時に必要な目標額が2,500万円、老後の資金として運用可能なお金が300万円あったとします。

銀行金利は、いまや雀の涙ほどしかありませんが、仮に何とか0.01%で運用できる商品があったとして考えて見ましょう。運用可能なお金(つまりここでは300万円)の25年後・0.01%運用の結果は約300.7万円となります。つまり、今後25年間でいくら積立てるのかといえば、目標額の2,500万円と25年後のお金300.7万円の差額2,199.2万円ということになります。これを月額に換算すると、約7.3万円となります。 では、今注目を集めている投資信託や変額年金で5%運用が可能だった場合はどうなるのかみてみましょう。同じ条件で、運用可能なお金300万円の25年後・5%運用の結果は約675.5万円となります。目標額との差額は1,824.5万円ですから、毎月の積立額は約3.9万円という結果になります。 このように利回りの違いによって、毎月の積立額は大きく変わります。もちろん投資信託は元本保証がない金融商品ですから、このような商品はいやだという方は難しいかもしれませんが、0.01%のケースを見ればお分かりのように、安全な商品を選ぶほど、毎月の負荷が大きくなります。

■ 目標達成の期待収益率や投資経験・知識などに応じて商品を選択する!

最後に、「では、いったい何で積立てるのか」ということについて考えましょう。ローリスク・ローリターンの預貯金から、ミドルリスク・ミドルリターンの投資信託・定額/変額個人年金、そしてハイリスク・ハイリターンの株式・債券、その他にもFXや商品先物などの投機的なもの、リスク・リターンの異なる金融商品は様々あります。この中から、皆様の資産の状況や投資経験・知識、目標金額への期待収益率(目標達成するための率)などに応じて選択していくことになります。

あおばファイナンシャルプランナーは、アセット(asset:資産)アロケーション(allocation:配分)にて、お客さまに応じた資産作りの割合を決定いたします。詳しくはこちらをごらんください。

アセットアロケーション

のすすめ

最近では投資信託や外貨預金なども注目されていますが、これらはリターンも期待できるがリスクもある商品です。選択に当たってはしっかりと検討・理解することが重要です。

退職後の老後資産づくりは、なるべく早く始めるのがポイントです。あおばファイナンシャルプランナーズでは、老後のライフプランとに合わせて、資金の積立を設計します。ベテランのファイナンシャルプランナーが、ご家庭の現在の収支状況・今後のプランなどを詳しくお伺いし、より詳細なデータをもとに、あなたにぴったりの老後資産形成商品をご提案します。ぜひ、お気軽にお問い合わせください。

個別相談では、ベテランのファイナンシャルプランナーにじっくり相談できます。

お気軽にお申し込み・お問い合わせください。

あおばファイナンシャルプランナーズ

フリーダイヤル 0120-922-114(平日9:00 - 18:00)

訪問相談 訪問相談も承りますのでお申し付けください。

但し、遠方訪問相談については、別途訪問料を5,500円~(税込)いただきます。

(遠方とは弊社より公共交通機関で片道1時間以上かかる場所)

各地域FPの対象エリア

- あおばFP

- 青葉台、藤が丘、市が尾、江田、あざみ野、たまプラーザ、旭区、都筑区、緑区、瀬谷区、大和市、町田市、川崎市、麻生区、多摩区、高津区、宮前区、ほか

- 二子玉川FP

- 二子玉川、世田谷区、目黒区、大田区、品川区、港区、渋谷区、新宿区、狛江市、高津区、多摩区、ほか

- 武蔵小杉FP

- 武蔵小杉、川崎、溝ノ口、渋谷、目黒、新宿、横浜、保土ヶ谷、戸塚、日吉、ほか

- みなとみらいFP

- みなとみらい、横浜、元町、高島町、桜木町、中区、西区、神奈川区、磯子区、ほか